All’interno del #matteorisponde di qualche giorno fa, appuntamento social settimanale che Matteo Renzi dedica al confronto con i suoi follower, il Presidente del Consiglio, rispondendo a una sollecitazione sul tema della pressione fiscale, ha lasciato trapelare l’ipotesi di una anticipazione al 2017 della riforma dell’Irpef, inizialmente prevista per il 2018. In particolare, come rivela il quotidiano del Pd, pare essere intenzione del governo ridurre a tre le aliquote, in modo da liberare risorse per chi guadagna più di 26mila euro annui.

E’ indubbio che un progetto di questo tipo prevederebbe da parte del governo uno sforzo considerevole, ma siamo sicuri che sia questa la direzione giusta?

Ricapitolando, l’imposta sul reddito delle persone fisiche, abbreviata con l’acronimo IRPEF, è un’imposta progressiva sui redditi da lavoro (autonomo o dipendente), fondiari, di impresa e sui redditi “diversi”, presente nell’ordinamento fiscale italiano dal 1974, che ad oggi costituisce presumibilmente circa un terzo del gettito fiscale dello Stato.

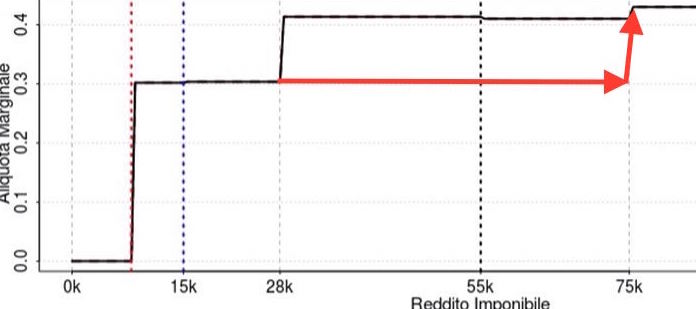

L’architettura attuale, che per la verità comprende anche la possibilità di diverse tipologie di detrazioni fiscali, prevede cinque aliquote che dipendono dagli scaglioni di reddito: 23% fino a 15 mila euro, 27% tra 15 e 28 mila euro, 38% oltre i 28 mila, 41% sopra i 55 mila e 43% oltre i 75 mila euro.

Sulla scrivania di Palazzo Chigi ci sarebbe l’ipotesi di rivedere interamente questa impostazione, eliminando le due aliquote del 38% e del 41%, facendole scendere al 27% e costruendo un’imposta che preveda un’aliquota unica per i redditi tra i 15 e i 75 mila euro annui.

Come già accennato precedentemente, e come ammette lo stesso Renzi, si tratterebbe di una manovra indubbiamente esosa per le casse statali e che, se venisse attuata così come è stata proposta, alleggerendo il peso del fisco sulle buste paga del ceto medio alto del nostro paese, potrebbe effettivamente servire nel breve termine a far aumentare i consumi e la domanda interna. Vantaggi che però rischiano di essere pagati al carissimo prezzo della graduale scomparsa della progressività dal nostro sistema fiscale.

Non è infatti difficile dimostrare come un’operazione di questo tipo andrebbe seriamente a impattare sulla progressività dell’imposta, e, data la sua importanza, dunque dell’intero sistema fiscale italiano.

Basti guardare il grafico che, rappresentando l’andamento al margine dell’aliquota, vale a dire l’aumentare dell’aliquota stessa all’aumentare del reddito imponibile di un’unità, allo status quo (linea nera) e per effetto di questa ipotetica riforma (freccia rossa – ipotesi approssimativa), ci mostra come quello che accadrebbe è sostanzialmente l’equiparazione fra i redditi medio bassi e i redditi medio alti, esattamente l’opposto della definizione di progressività.

Tralasciando le banali considerazioni sull’andamento marginale, quello che concretamente potrebbe accadere, anche a causa dell’oggettiva difficoltà di finanziare un’alleggerimento fiscale di questo tipo lasciando sostanzialmente intatti i servizi, è un aumento della busta paga del ceto medio-alto (coloro che guadagnano tra i 28 e i 75 mila euro annui e che prima pagavano rispettivamente il 38% e il 41% di tasse) a scapito di una riduzione dei servizi per la collettività e per i ceti medio bassi.

Insomma, una riforma fiscale a vantaggio del ceto medio alto, costruita con la speranza che i consumi di questa fascia di popolazione facciano da traino alla produzione industriale e quindi all’occupazione, ma che in realtà, pur potendo effettivamente portare alla crescita un beneficio concreto (in realtà tutto da verificare ma potenzialmente quasi immediato), e pur facendo riferimento a un’impostazione in linea di massima corretta, come quella che prevede di far ripartire l’economia e la produzione intervenendo sul potere d’acquisto delle famiglie, se approvata contribuirà a peggiorare il nostro sistema fiscale, rendendolo semplicemente meno giusto.

In un paese con un altissimo rischio di esclusione sociale, costantemente minacciato dall’aumentare delle disuguaglianze sociali, che conta circa 2 milioni di famiglie e 7 milioni di persone in condizioni di povertà relativa (dati istat 2014), non è per nulla desiderabile eliminare il fisco progressivo, tra l’altro uno dei principali stabilizzatori automatici dell’economia, inseguendo vagamente un qualche decimale sul calcolo del PIL.

“Abbassare le tasse non è né di desta né di sinistra, è semplicemente giusto” continua a ripetere Matteo Renzi, giustificando strampalate ipotesi come questa, ipotesi che in realtà, combinate con l’abolizione dell’unica tassa patrimoniale italiana, contribuiranno a fare sì che il nostro sistema fiscale arrivi al 2018 parzialmente più leggero ma indubbiamente meno “giusto”.

Quello che piuttosto sarebbe auspicabile portare avanti, in tema di IRPEF, è rendere più progressiva la riscossione dell’imposta, adottando, per esempio, la proposta del NENS (Nuova Economia Nuova Società, di Pier Luigi Bersani e Vincenzo Visco) di qualche anno fa, che prevede di fatto di raddoppiare le aliquote in favore dei ceti medio bassi, alzando i tassi per i redditi alti e riaffermando la progressività del sistema, come per altro recita la nostra stessa Costituzione, e finanziando con essa investimenti sull’occupazione, sui servizi, sulla povertà.